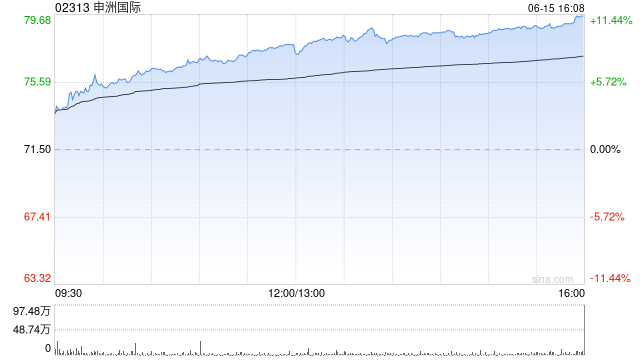

大华继显发布研究报告称,予申洲国际(02313)“买入”评级,预计今年净利润基本同比持平,剔除2022年疫情相关费用、政府补贴及汇兑收益,则将同比增长14%,目标价由101.7港元下调至80港元。

该行指出,申洲国际业务持续好转,憧憬下半年表现会较上半年继续改善,相信最快到第四季会出现较明显的好转迹象,包括订单可见性恢复正常化及本地产能效率回升等,预期届时将触发重估。

大华继显发布研究报告称,予申洲国际(02313)“买入”评级,预计今年净利润基本同比持平,剔除2022年疫情相关费用、政府补贴及汇兑收益,则将同比增长14%,目标价由101.7港元下调至80港元。

该行指出,申洲国际业务持续好转,憧憬下半年表现会较上半年继续改善,相信最快到第四季会出现较明显的好转迹象,包括订单可见性恢复正常化及本地产能效率回升等,预期届时将触发重估。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.zrcwbzf.cn/post/5234.html