炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

碳中和大势下,风能等清洁能源受到了青睐,这家产业链上游的国企也要乘风上市。

近期,福建海电运维科技有限责任公司(下称“海电运维”)的IPO申请已被受理,公司拟在上交所主板上市。海电运维的此次IPO,保荐机构为中信建投证券公司,拟募资8亿元。此次IPO拟发行不超过5560万股,占发行后总股本的比例不低于25%。本次募集资金计划投向海洋装备建造、信息系统开发以及补充流动资金。

IPO日报发现,海电运维的主要业务依靠着单一海洋装备开展,并且招股书中出现了前后矛盾的情况,单价存疑。同时,海电运维劳务外包占成本近三成。

依靠单一装备

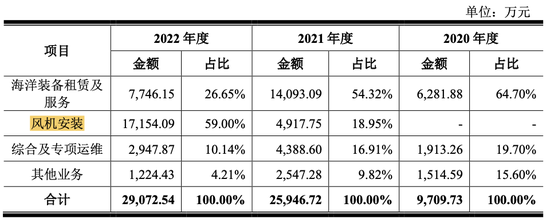

据悉,海电运维的主营业务与海上风电相关,主要为海上风电建设与运维服务。按照服务方式来划分,海电运维的主营业务可以分为海洋装备租赁及服务、风机安装、综合及专项运维及其他业务。

2020年-2022年(下称“报告期内”),海电运维的主营业务收入分别为0.97亿元、2.59亿元、2.91亿元,其归属于股东的净利润分别为0.14亿元、0.84亿元、0.92亿元。公司业务规模持续增长,盈利水平不断提升,经营业绩稳步提升。

报告期内,海洋装备租赁及服务及风机安装的业务波动较大。其中,海洋装备租赁及服务的收入占总营收的比例从64.70%降至26.65%。2021年,风机安装的收入占总营收的比例仅为18.95%,2022年则升至59%。对此,海电运维解释称,风机安装服务的收入增高主要是因为在报告期内承接了福建长乐外海海上风电场C区的部分风机安装项目。

值得注意的是,据招股书,海电运维的海洋装备租赁及服务主要租赁装备是801海上作业平台及海上风电专业运维船。而风机安装依靠的海洋装备也是801海上作业平台。也就是说,公司主要的业务都是依靠801海上作业平台进行。

报告期内,公司主营业务毛利率分别为44.64%、58.10%和59.59%,不断上升。海电运维解释称,这也是主要得益于801海上作业平台具备作业能力的先进性和市场稀缺性。

过于依赖优势装备也有隐忧,海上风电建设需要依赖多类海洋装备共同开展。

2020年度以来,我国海上风电建设规模增长明显,带动了海上风电安装船需求的快速增长。根据中国船舶经研中心统计,2022年1月至11月,全球共签订27艘风电安装船的建造合同,其中22艘来自中国船东。相关风电安装船将在2023年-2026年间完成交付,后续海上风电建设服务市场竞争将日益激烈。若海电运维的海洋装备不再具有稀缺性,无法在市场竞争中保持高位,将对整体盈利能力产生不利影响。

同时,海电运维的主要海洋装备也面临着固定资产减值的风险。截至2022年底,公司以海洋装备为主的固定资产账面价值为3.92亿元,占非流动资产的比例高达90.42%,一旦固定资产减值,将对利润造成不利影响。

“

大客户和业务集中

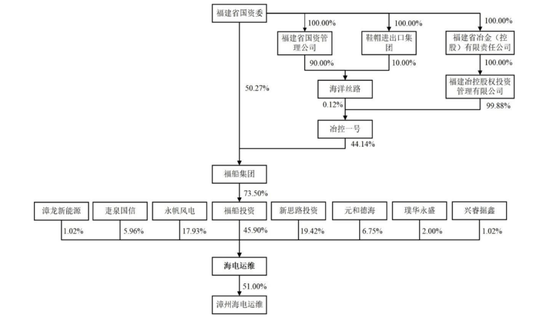

截至本招股说明书签署日,福船投资直接持有海电运维7650万股的股份,占总股本的45.90%,为公司的控股股东。据悉,福船投资是国有控股的有限责任公司,也就是说,海电运维也是一家国有控股企业。

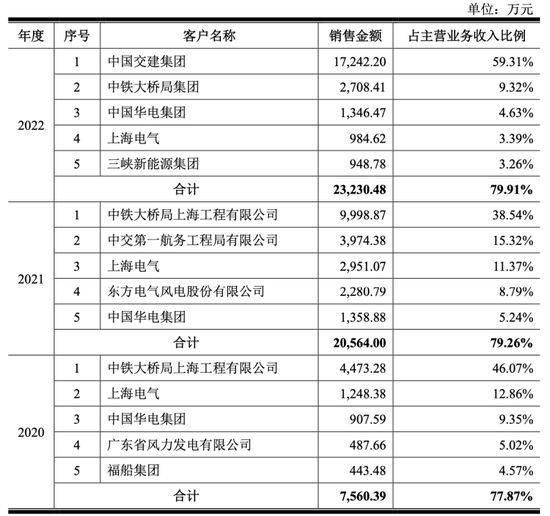

目前我国海上风电产业链主要由大型央企集团主导,市场集中度较高。海电运维提供服务的主要对象为能源电力集团或海上风电工程总承包商。报告期内,公司前五大客户收入占主营业务收入的比例分别为77.87%、79.26%和79.91%。2022年,海电运维对第一大客户中国交建集团收入占比超过50%。

招股书中也出现了矛盾的部分。

在风险提示中,海电运维称海上风机安装价格面临不断下滑的风险。招股书中明确表示,“2022年新增海上风电安装服务价格较2021年有较大幅度的回落。”

经IPO日报简单计算,该说法与公司2021-2022年实际风电安装服务价格变动情况相悖。

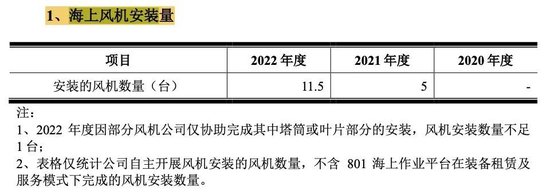

海电运维2021年完成了5台海上风电风机的安装服务,合计实现风机安装收入4917.75万元,可得安装单价为983.55万元。2022年度,公司风机安装收入为 1.72亿元,完成11.5台风机安装验收,可得单价为1491.66万元。海电运维称,市场上风电安装船稀缺,风机安装价格提高了。

同时,海电运维的业务也集中在福建地区。招股书称,公司的业务覆盖福建、广东、江苏等十多个省份。但报告期内,公司在福建省地区实现的主营业务收入分别为 0.70亿元、1.80亿元及2.38亿元,占主营业务收入比重分别为72.20%、69.51%和81.95%。

除了风力条件较北方海域更为良好,业务的地域分布天然较为集中这一原因外,海电运维坦言也有控制成本的原因:由于公司的海洋装备数量有限,优先在福建、广东等海域状况较为熟悉的省份开展业务也有利于公司控制管理成本。

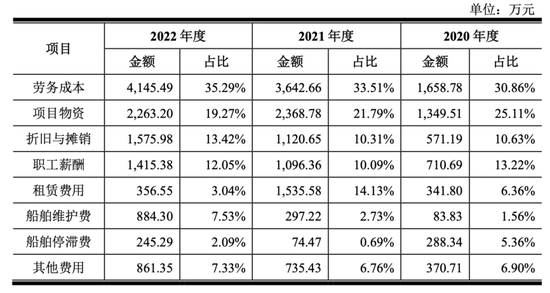

值得注意的是,报告期内,公司主营业务成本中的劳务成本分别为0.17亿元、0.36亿元及0.41亿元。劳务成本占主营业务成本的比例分别为30.86%、33.51%和 35.29%,逐渐上升。虽然公司外采劳务的岗位主要为日常船务、运维服务和工程施工中的非核心作业内容,但也存在着一定的管理风险。